3065 sayılı kanunda matraha dahil unsurların belirtildiği 24. Maddenin c bendinde belirtilen “

İade farkı, fiyat farkı, kur farkı, faiz, prim gibi çeşitli gelirler ile servis ve benzer adlar altında sağlanan her türlü menfaat, hizmet ve değerler.” ifadesi kur farkı işleminin de fatura olarak oluşturulması gerekliliğini doğurmuştur.

İlgili kanunda yapılan bu değişikliğe ve açıklamaya istinaden program üzerinde işlem dövizli hareketlerin belli bir taksitinin veya tamamının ödenmesi durumunda ödenen tutar kadar kur farkı faturası oluşturulabilmesi için bazı geliştirmeler yapılmıştır.

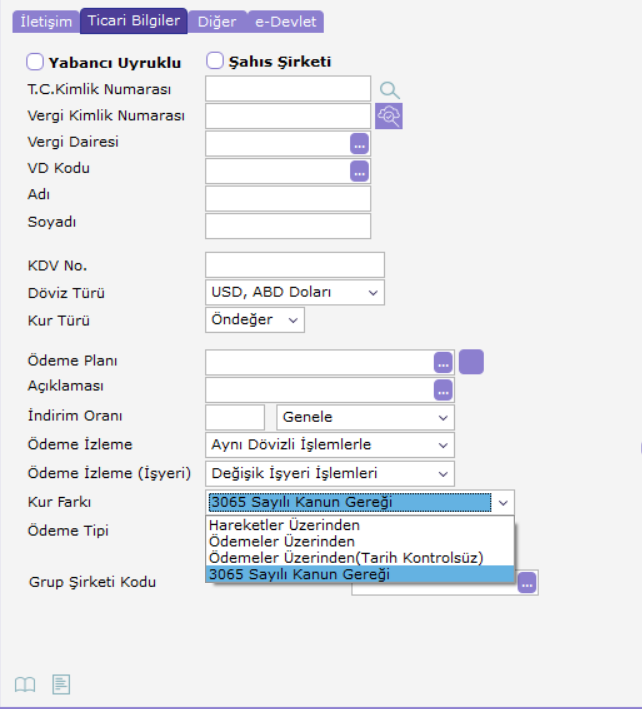

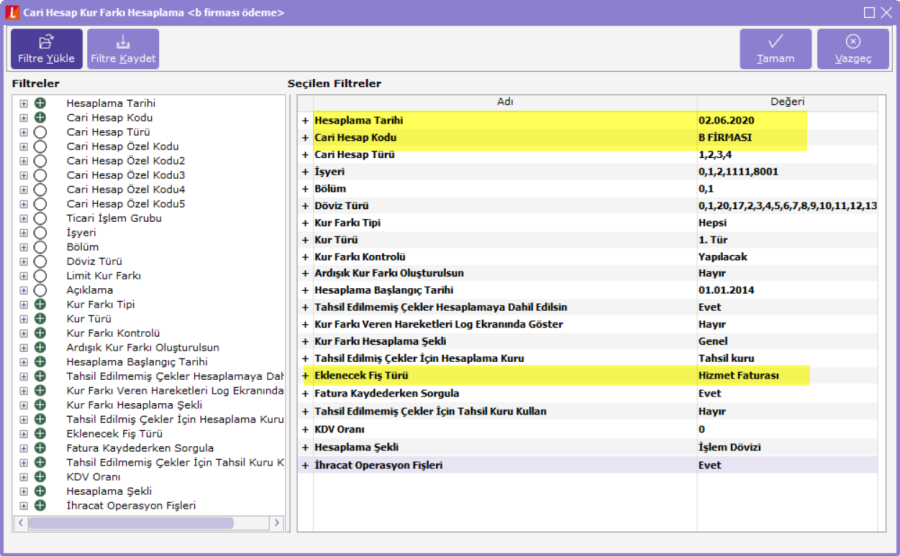

Cari hesap kartı içerisinde Ticari Bilgiler sekmesinde bulunan kur farkı hesaplaması seçeneklerine eklenen 3065 Sayılı Kanun Gereği seçimine bağlı olarak; kur farkı hesaplama işlemi filtrelerinde bulunan

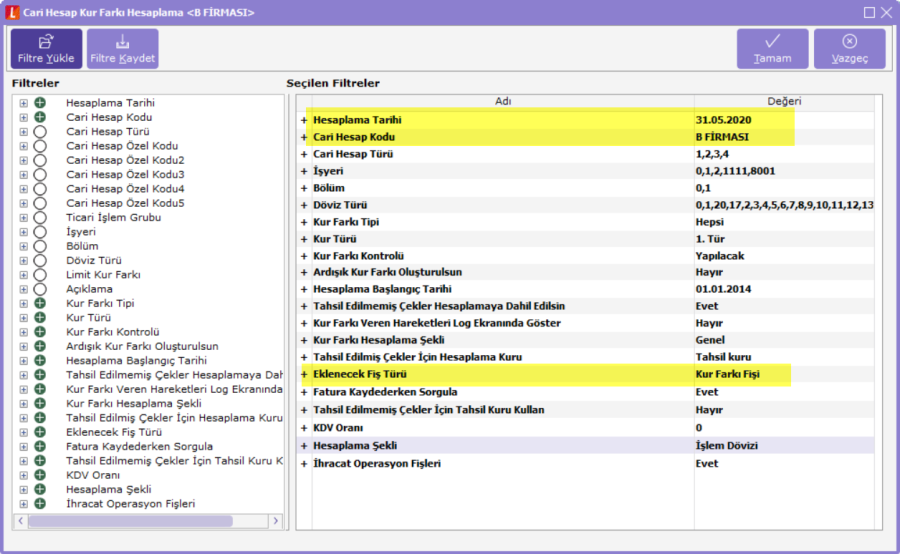

Eklenecek Fiş Türü filtresi

“Kur Farkı Fişi” seçildiğinde kur farkı hesaplaması hareketler üzerinden toplam olarak yapılmaktadır. Bu filtre

“Hizmet Faturası” seçilirse kur farkı hesaplaması borç takip ekranında yapılan kapatmalara bağlı olarak ödemeler üzerinden yapılacaktır.

Ayrıca hizmet faturası seçimine bağlı olarak oluşan kur farkı faturasındaki tutar daha önce oluşturulan kur farkı fişinde de bulunduğu için kur farkı fişindeki bu rakamın mükerrer kaydolmaması için yeni bir kur farkı fişi eklenerek otomatik olarak ters kayıt ile kapatılacaktır.

Program içerisinde yapılan geliştirmeleri bir örnek üzerinden açıklayalım;

A firması

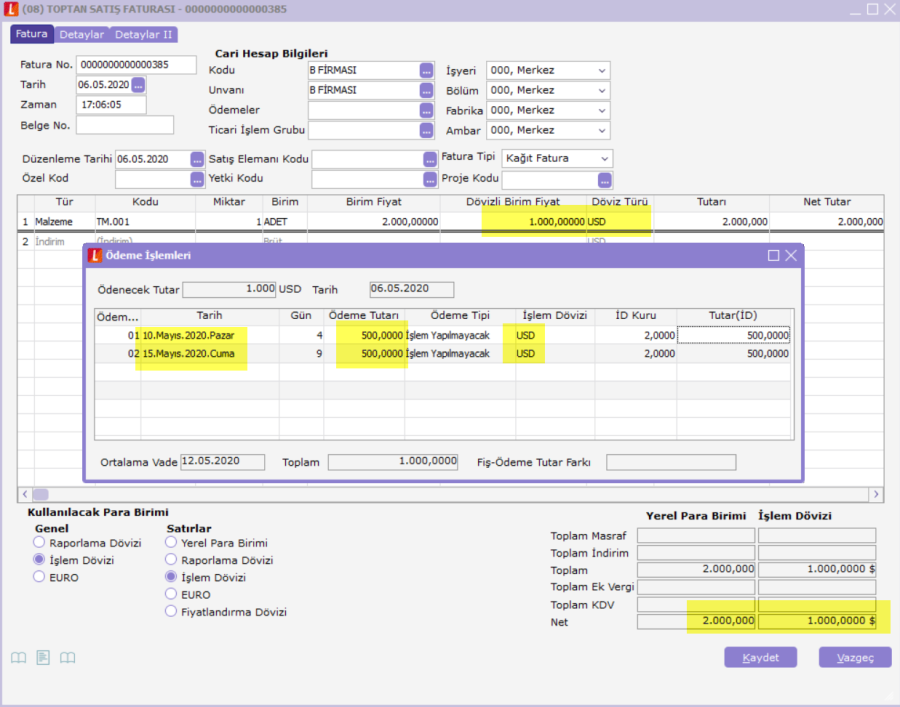

06.05.2020 tarihinde B firmasına

1.000 USD (kur: 2) tutarında vadeleri 10.05.2020 ve 15.05.2020 olan 2 taksitli bir satış faturası kesiyor ve bu faturanın ilk taksitine istinaden B firmasından

02.06.2020 tarihinde

500 USD (kur 7) ödeme alınıyor.

A firması

31.05.2020 tarihinde

(USD kuru: 5) ay sonu kur farkı hesaplamalarını yapmaktadır. Ayrıca ödeme aldığı tarihte ise ödeme alınan tutar kadar kur farkı faturası oluşturmak istemektedir.

- Bu işlemlerin program üzerinde yapılabilmesi için öncelikle B firmasına ait cari kart içerisinde Ticari Bilgiler sekmesinde Kur Farkı seçeneklerine yeni eklenen 3065 Sayılı Kanun Gereği seçeneği seçilir.

- 06.05.2020 tarihinde B firmasına 1.000 USD (kur: 2) tutarında vadeleri 10.05.2020 ve 15.05.2020 olan 2 taksitli bir satış faturası oluşturulur.

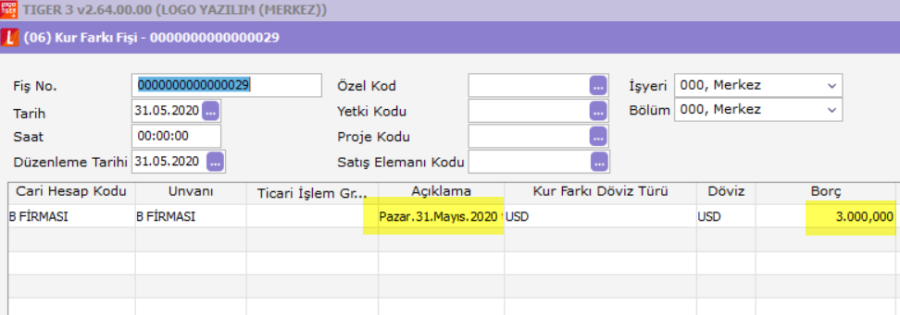

- Satış faturası kaydedildikten sonra 31.05.2020 tarihinde USD kur 5 iken ay sonu kur farkı hesaplaması yapılır;

Hesaplama;

1.000 USD * 2 (fatura tarihi kuru) =2.000 TL

1.000 USD * 5 (kur farkı işleminin çalıştırıldığı tarihin kuru) =5.000 TL

Kur Farkı: 5.000- 2.000=

3.000 TL

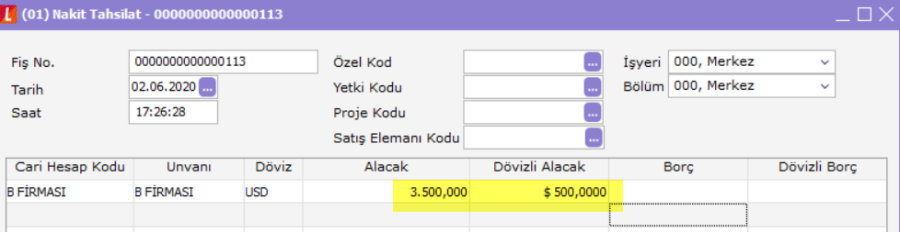

- Satış faturasının ilk taksit hareketine istinaden 02.06.2020 tarihinde 500 USD (kur: 7) ödeme alınır ve borç takip ekranında kapatma yapılır.

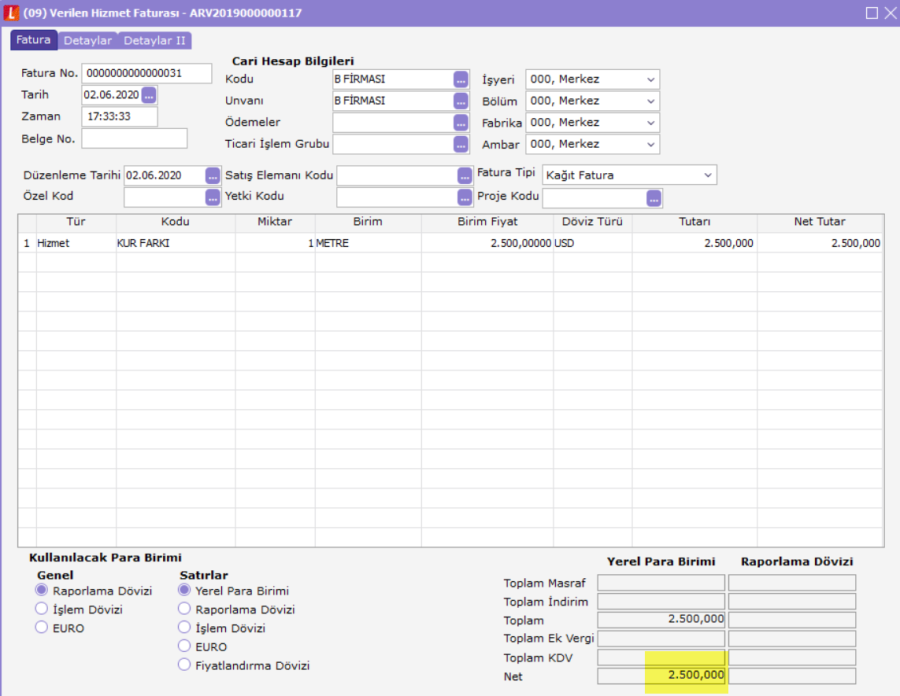

- Yapılan bu ödeme hareketine istinaden kur farkı faturası oluşturmak için kur farkı hesaplama işlemi eklenecek fiş türü filtresi hizmet faturası seçimiyle çalıştırılır.

Hesaplama;

Taksit tutarı: 500 USD * 2 (hareket tarihindeki kur) = 1.000 TL

Ödeme tutarı: 500 USD * 7 (ödeme tarihindeki kur) = 3.500 TL

1.000 -3.500 =

2.500 TL kur farkı.

- Kur farkı faturası kaydedildikten sonra cari hesap hareketleri kontrol edildiğinde kur farkı faturasının tarihi olan 02.06.2020 tarihine ait 1.500 TL tutarında ters kayıt içeren bir kur farkı fişi daha eklendiği görülür;

Hesaplama;

31.05.2020 tarihinde satış faturasının toplam tutarı olan 1.000 USD için 3.000 TL tutarında kur farkı hesaplanmıştı. Tamamı için kur farkı hesaplanan 1.000 USD’lik bu tutarın 500 USD’lik kısmı için ödeme hareketi sonrası kur farkı faturası oluşturuldu ve bu şeklide sistemde mükerrer bir hesaplama yapılmış oldu. Bu mükerrer hesaplamayı düzeltmek için 500 USD için 1.500 TL tutarında ters kayıt içeren bir kur farkı fişi oluşturulur.

500 USD * 2= 1.000 (satış faturası tarihindeki kur)

500 USD * 5= 2.500 (31.05.2020 kur: 5)

2.500-1.000 =

1.500 kur farkı (ters kayıt)